本文整理自【八戒财税线上沙龙】分享主题《要做好“两套账”为何这么困难?》,文章略有删改,敬请谅解。

概念

用内账和外账的设置方式来应对实际经营过程中可能遇到的问题原本无可厚非,但少数企业利用建立“两套账”的方式,在外账中少列收入,多列支出以达到避税的目的,这样就使得建立两套账成为一种不法行为。

可以看出,对于设置有“两套账”的企业,内账真实的反应企业的盈亏,有助于企业的管理和决策,而外账对企业的管理和决策却没有参考价值。但内账通常因为没有正规的凭证而不被税务机关认可,比如刚刚没有发票的2200元不能税前扣除,这样的企业也往往不愿意缴纳没有开票的9000元涉及的增值税,所以“两套账”的设置一般伴随着偷税漏税的行为,是税务机关命令禁止的行为。

(以上例子我们将在后续继续使用)

问题

那么设置“两套账”是否可以做到天衣无缝呢?现在我们来看看“两套账”到底会有哪些问题,这里我们主要讨论外账中出现的问题。

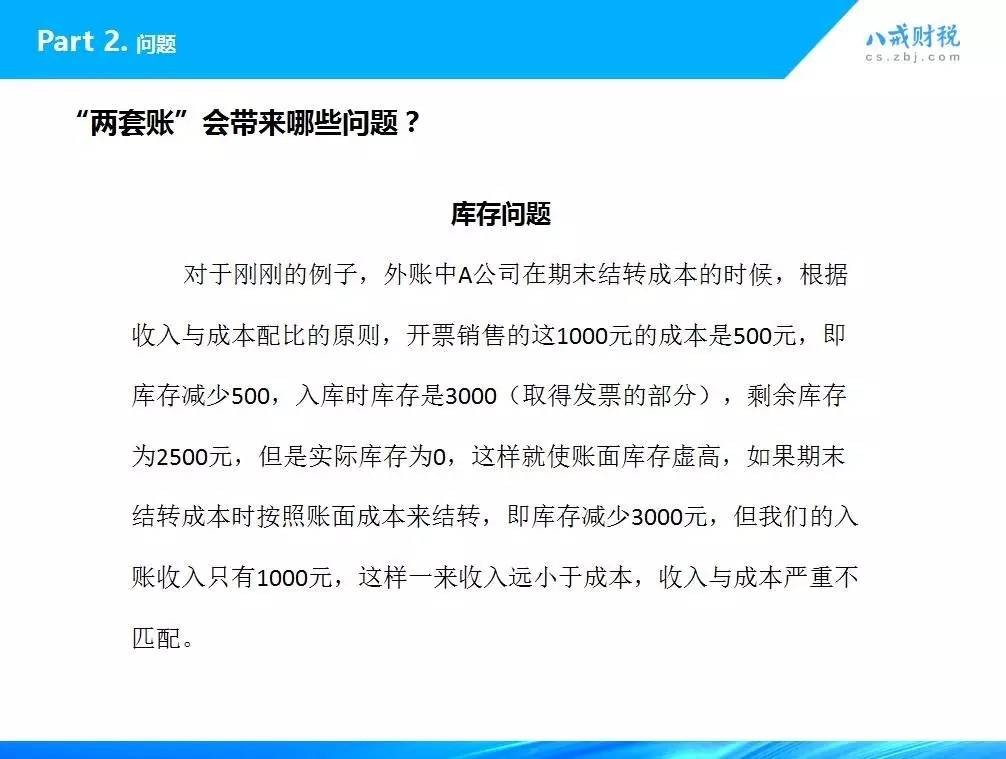

第一, 库存问题

外账仅对开票部分做收入,购进时有发票的计入库存,通常设置两套账的企业可能会因想少交税,而造成开票部分会很少。购进为了能抵扣税额,通常都会尽量取得购进发票。

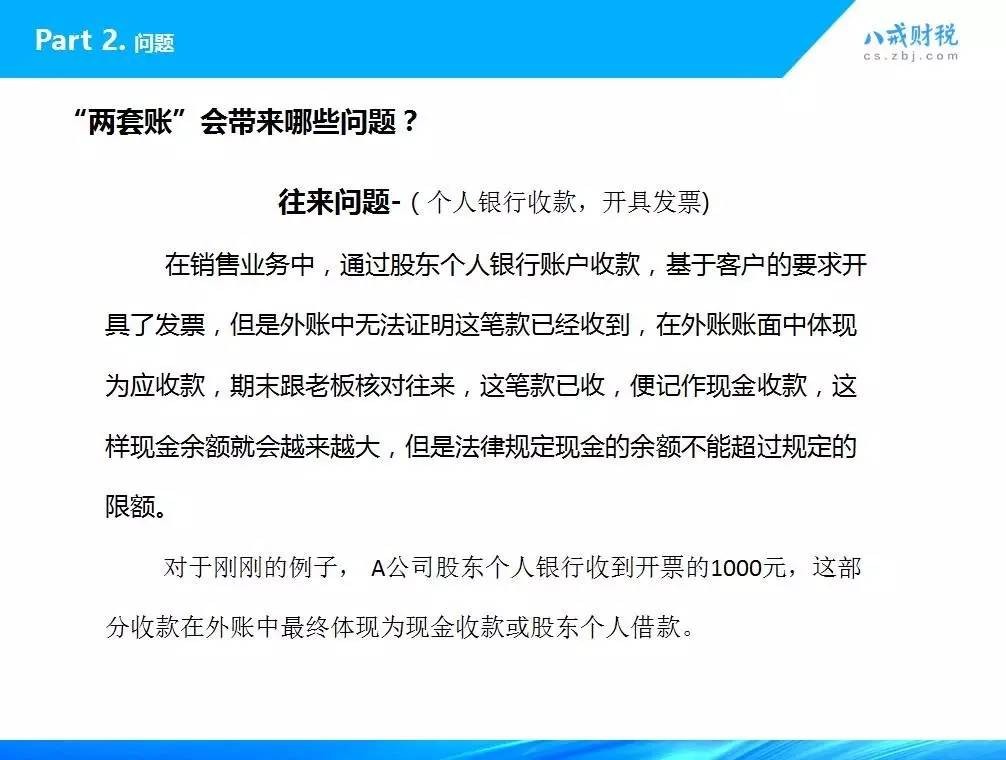

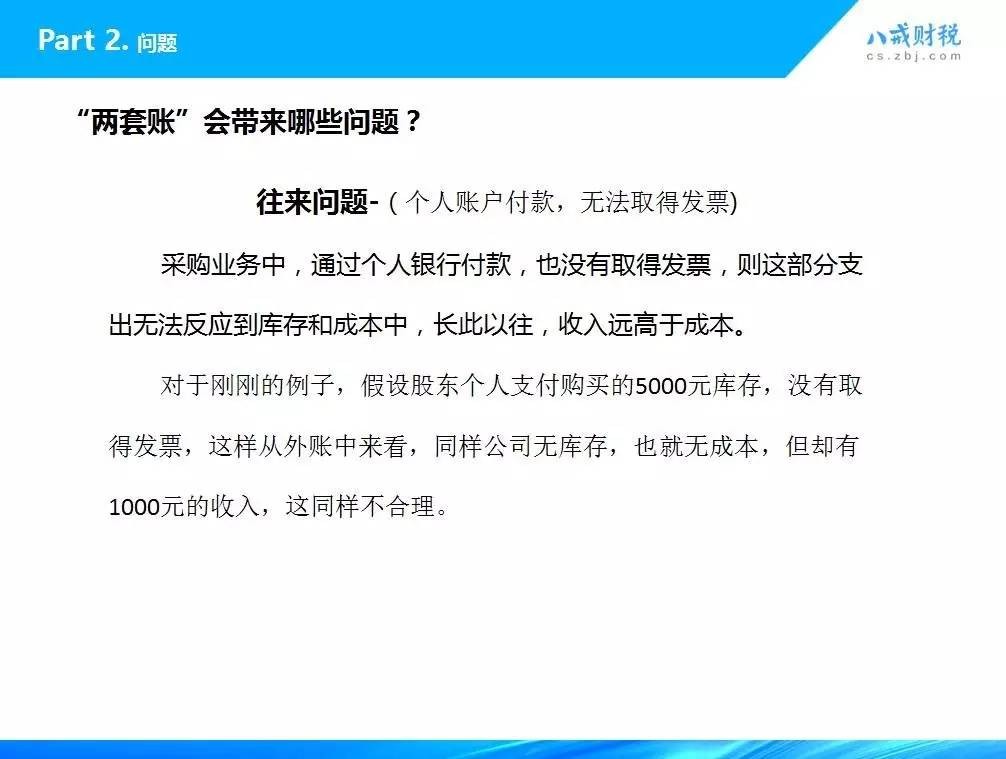

第二,收款和付款问题

我们可从四个情况来看:

第三,工资费用与收入不匹配

随着企业的发展,工资、费用、房租、水电费也渐渐增多,开票很少的情况下,收入与费用不成比例。

上面的例子金额比较小,单从金额上看看不出大问题,但日积月累,金额将被放大一百倍一千倍,这样问题就很明显了。

风险

下面我们看看“两套账”有多么容易暴露

随着大数据时代的到来以及金税工程的全面实施,税务机关从横向分析整个行业的趋势,以及从纵向了解单个企业的运营已经变得相当容易了,所以企业的这些小伎俩总是欲盖弥彰。

税务稽查机关会从哪些地方查看企业的运营状况呢?

1. 首先从行业来看

现在全面实施营改增,税负率分为增值税税负率和所得税税负率,增值税税负率指企业缴纳的增值税占企业收入的比例,对于小规模,企业的税负率便是征收率,即3%,对于一般纳税人,由于进项税额可以抵扣,所以税负率不等于征收率(6% 11% 13% 17%),不同的行业税负率也不同,即使是相同的产品,企业的价值链、生产方式、运输方式、产品的市场定位、销售策略、产品的生命周期都会影响企业的税负率。企业所得税税负率指实际缴纳的企业所得税占销售收入的比例,而企业的利润率包含成本利润率、销售利润率、产值利润率、资金利润率、净利润率,最普遍的是销售利润率,即企业的利润总额占销售收入的比例。

2. 从单个企业来看

一个企业长期亏损或者亏损过大也是不正常的现象,我们知道企业都是以盈利为目的而存在的,如果企业长期亏损还继续经营,那违背了企业存在的目的。

3. 从企业的报表上看

企业的销售与产量、采购量、经营规模、人员数量、发生的费用不匹配。

从企业的银行流水,账面往来金额,账面现金余额,账面库存与实际库存的对比都可以看出问题。

这时税务机关通常会要求企业写自查报告,并查看企业的账目,有的会计为了区分内外账的原始凭证,会在原始凭证中标注外或n的字样代表外账的原始凭证,也会暴露企业设置两套账的事实。而且通常外账的原始凭证不够充分,比如,对于制造和商贸企业,无论是为了接受审计还是内控的要求,对于购进账务的原始凭证一般要求三单匹配:即采购申请单(合同)、入库单、发票,但一般外账只有一张发票等情况。

设置“两套账”会面临什么样的处罚呢

下面我们来看看通过“两套账”偷税被判处刑罚的一个真实案例:

思考

企业采取不合法的方式到底会使企业少交多少税,而对于少交的税又要承担多大的风险?我们说,上面真实的案例已经很直观的回答了这个问题。同时在实际的交易中,由于票据不全也增加了企业的交易风险。

比如,有的企业购进没有合同,没有取得正规的票据,同时通过现金交易,一旦产品出现问题,由于没有凭据,如果恰巧我们的供应商不认可,那企业将面临经济纠纷,有理也说不清。所以,这也是我们建议企业购进时采购申请单、合同,发票,入库单都要齐全的原因之一。

如果企业只设置一套账又真的会“多”交税吗?“多”交多少税?又有多少优惠政策没有使用?

销售货物,提供加工、修理修配劳务的销售额月不超过3万元(季度不超过9万元),销售服务、无形资产的销售额月不超过3万元(季度不超过9万元),可分别享受小微企业暂免征收增值税优惠政策。

对于刚刚的例子,即使企业全部开票确认收入,仍然免征增值税,附加税。

自2015年10月1日起至2017年12月31日,对年应纳税所得额在20万元到30万元(含30万元)之间的符合条件的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。即按应纳税所得额的10%缴纳企业所得税。

注:符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

1.工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;

2.其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。”

一、将免征教育费附加、地方教育附加、水利建设**的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。

二、免征上述政府性**后,各级财政部门要做好经费保障工作,妥善安排相关部门和单位预算,保障工作正常开展,积极支持相关事业发展。

三、本通知自2016年2月1日起执行。

所以,我们可以看出,国家的税收优惠政策也在极大的助力我们小微企业的发展,企业通过充分享受国家的优惠政策也会达到少缴税的目的,并不用去采用“两套账”这类高风险的手段去偷税漏税。另外国家优惠政策会不断的更新,这就要求我们在创业过程中除了在业务上有所建树外,还需要对国家政策充分的了解掌握,或咨询相关专业机构,才能更好的帮助企业减轻企业的税负。

渝公网安备 50019002500154号

渝公网安备 50019002500154号

国家企业信用信息公示系统(重庆)

国家企业信用信息公示系统(重庆)