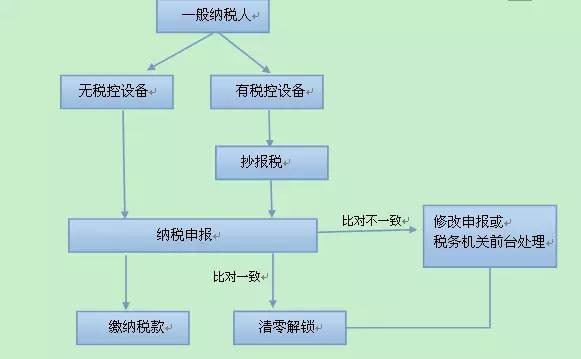

增值税一般纳税人申报流程是什么?

一般纳税人在征期内进行申报,申报具体流程为:

(一)抄报税:纳税人在征期内登陆开票软件抄税,并通过网上抄报或办税厅抄报,向税务机关上传上月开票数据。

(二)纳税申报:纳税人登陆网上申报软件进行网上申报。网上申报成功并通过税银联网实时扣缴税款。

(三)清零解锁:申报成功后,纳税人返回开票系统对税控设备进行清零解锁。

提示:一般纳税人无税控设备的只需进行第二步申报操作,无需进行第一和第三步操作。

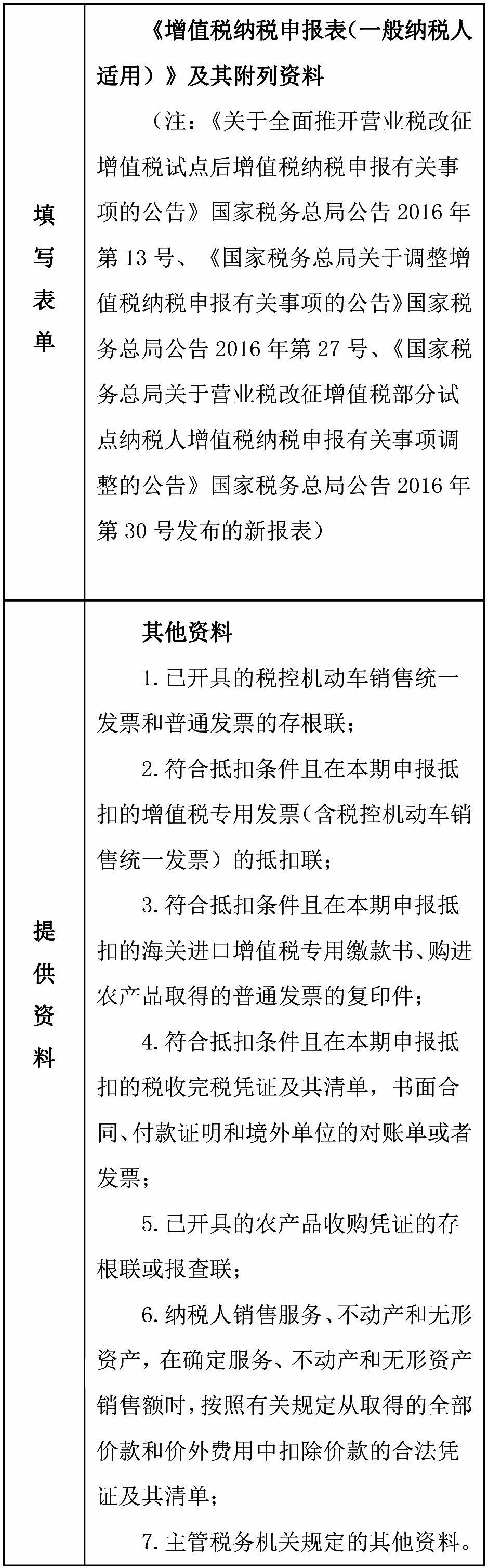

增值税一般纳税人纳税申报需要报送什么资料?

增值税一般纳税人申报需报送资料如下:

提示:纳税人通过网上申报的,不需再向税务机关报送纸质资料,但需要自行将相关资料留存备查。纳税人根据自己经营业务实际选择需要申报提交的资料,并在报表上加盖公章。

增值税一般纳税人申报表及其附列资料如何填写?

答:

增值税一般纳税人申报比较复杂,其中增值税主表、附表一销项、附表二进项、附表四抵减、附表五不动产抵扣、固定资产抵扣、本期进项结构表都是必填表,不管有无数据,都要点击打开相应报表填写保存;减免税申报明细表是选填表,如没有可不填;营改增税负分析测算明细表是2016年5月营改增后的四大行业企业网报系统中才有这张表,并且必须填写,否则校验不通过无法上传;农产品核定扣除进项税额计算表汇总表以及投入产出法、成本法、购进农产品直接销售、购进农产品用于生产经营都是农产品进项核定扣除企业网报系统中才有的表。

金税三期上线后,对申报表的逻辑审核更加严格。请一定注意填写顺序。

(1)注意增值税主表是最后填写,主表上相应的销项税额和进项税额来自于附表,自动带出不可修改。

主表15行数据是取自出口退税系统出口退税部门审核后的免抵退应退税额,自动带出不可修改。企业即征即退的税额必须是通过即征即退栏计算而来的税款,因此在申报时必须按照要求填写申报表。

(2)附表一反映纳税人当期的销项。

部分栏次对纯货物劳务类纳税人开放;部分栏次对纯服务、不动产、无形资产类纳税人开放;兼营纳税人相关行次都会放开。第11、12列的数据与附表三差额征税会勾稽。差额征税启用白名单管理,如果没有向主管税务所报送过,将无法填写差额征税栏次。

(3)附表二填写的是本期进项税额明细。

金税三期以后,本期有进项税额时,网报填写第2栏的进项金额和税额后,会带出到最下面的35行金额和税额,并且还有2+26=35行数据公式,会校验。海关进口增值税专用缴款书纳税人如实填写,会在申报比对时与海关稽核系统数据比对。

请注意:增值税进项发票当月认证,当月抵扣,这里的当月指所属期。

农产品收购发票或者****这栏反映企业农产品进项,此栏是灰色的,数据来源于《农产品核定扣除增值税进项税额计算表(汇总表)》合计数。需要注意:当农产品那行税额为空时,附表二是保存不过的,灰色项无法手工填写,需要点击左上角“补零”按钮,即可通过保存。

代扣代缴税收缴款凭证这一栏网报是有控制的,不应填写此行的单位填写完保存时会报错,显示为红色字体,鼠标放在红色字体附近会出现错误具体提示。

附表二第9栏本期用于购建不动产的扣税凭证的[税额]数应等于《增值税纳税申报表附列资料(五)(不动产分期抵扣计算表)》第2栏中的【本期不动产进项税额增加额】,附表二第10栏本期不动产允许抵扣进项税额是由附表五第三列本期可抵扣不动产进项税额带出的,因此需要先正确填写附表五,附表二9、10行才能正确填写。

网上申报增值税纳税申报表附列资料(二)(本期进项税额明细)第14、15、16、17、18、19、20、21、22、23栏次增加监控要大于等于零,不允许填写负数。所以如果有增值税进项税额以前转出,但现在需要转入的,请先在网上将其他数据填写正确,申报成功后,再携带正确的申报表及附表,税务证件,办税人身份证到办税服务厅前台修改申报。

注意:属于增值税失控发票快速反应机制的 ,应有稽查局出具的核查结论;属于其他情形的,应有管理所出具《风险应对情况表》。

(4)附表三 服务、不动产和无形资产扣除项目明细。

此表无法直接填写,点击附表一12列服务、不动产和无形资产扣除项目本期实际扣除金额,会弹出填写框,在此框中填写数据,相关数据会带到附表三中相应的行次。如果没有差额征税,纳税人不应点击12栏,否则打开后无法关闭填写框,只能点击左上角退出此申报表。

(5)附表四 税额抵减情况表

增值税税控系统专用设备费及技术维护费本期实际抵减税额,在主表23栏应纳税额减征额中要再次体现。

分支机构预征、建筑服务预征、销售不动产预征、出租不动产预征的本期实际抵减税额也应在主表28栏分次预缴中再次体现。

注意税控设备抵减,在附表四填写,减免税明细表也要填写。

(6)附表五 不动产分期抵扣计算表

2016年5月1日后取得并在会计制度上按固定资产核算的不动产,以及2016年5月1日后发生的不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

注意不动产分期抵扣计算表第五列“本期转出的待抵扣不动产进项税额”增加监控要大于等于零0,不允许填写负数。

(7)固定资产(不含不动产)进项税额抵扣情况表

反映除不动产以外的其他固定资产的进项抵扣情况

(8)本期抵扣进项税额结构明细表

本表是必填表,用于准确区分进项类别。

《本期抵扣进项税额结构明细表》第1栏“税额”列 =《附列资料(二)》(第12栏“税额”列-第10栏“税额”列-第11栏“税额”列)

此表不是必填表,如不涉及,请不要点击进入。当纳税人发生减征、免税业务时填写《减免税申报明细表》,填写减免税信息时,需要先点击选择减免大类,再点击选择减免小类,进而填写数据。请您一定要根据业务具实填写减免税明细数据,监控条件:免税项目第5列“免税额”大于等于第3列“扣除后免税销售额”*5%—第4列“免税销售额对应的进项税额”且小于等于第3列“扣除后免税销售额”*17%-第4列“免税销售额对应的进项税额”。

注意,有些减免税项目是必须向主管税务机关备案后才能填写的。

(10)营改增税负分析测算明细表

适用于此次四大行业营改增企业。请按照相应的增值税税率和营业税税率可以根据带出的应税项目代码及名称来选择填写。纳税人兼营此次营改增四大行业的应税行为,应分项目填报《测算明细表》,即多项应税行为分行填报对应“应税项目代码及名称”及相关栏次数据。

纳税人同期发生相同应税行为,适用不同计税方法的,应将不同计税方法的销售额、差额扣除额等数据分行填报《测算明细表》。纳税人享受增值税差额征税政策且发生差额扣除额的,才能按实际扣除额填报第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”。

纳税人当期发生的应税项目,按国家统一的原营业税政策规定享受差额扣除政策的,可以填报对应行次第9 列“本期发生额”。

一般纳税人收入如何填报?

答:

(一)一般纳税人开具增值税专用发票(含税控机动车销售统一发票)的,需将相应开票收入填入《增值税纳税申报表附列资料(一)》第1列至第2列“开具增值税专用发票”当中。

(二)一般纳税人开具除增值税专用发票之外的发票,需将相应开票收入填入《增值税纳税申报表附列资料(一)》第3列至第4列“开具其他发票”当中。

(三)一般纳税人取得的不开票收入,需如实进行申报,将相应收入填入《增值税纳税申报表附列资料(一)》第5列至第6列“未开具发票收入”当中。

提示:纳税人当月开票收入和申报收入实行一窗式比对,增值税专票收入和税额都进行比对,如果上月开票税率有错,将导致一窗式比对不通过;普通发票收入小于当月开票收入的,一窗式比对不通过,纳税人无法自行清卡,需要到税务办税服务厅前台手工操作。

受政策影响,部分差额开票业务、预付卡业务、销售车辆为试驾车、当期负数发票大于正数发票等业务,均会造成无法自行清卡,请纳税人一定先按系统要求填报申报表,网报成功后再拿正确的申报表及附表,税控设备、税务证件,办税人员身份证等资料到办税服务大厅修改申报及清卡。

一般纳税人应如何计算应纳税额?

答:

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,一般纳税人发生应税行为适用一般计税方法计税。一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:应纳税额 = 当期销项税额-当期进项税额。

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

应纳税额计算公式:应纳税额 = 当期销项税额-当期进项税额。

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

例1:某市A企业为增值税一般纳税人,2016年5月销售形成销项税额10万元,当月共计取得并认证进项发票税额合计6万元,按照应纳税款计算公式,该纳税人本月应纳税额10-6=4万元。

例2:某市B企业为增值税一般纳税人,2016年5月销售形成销项税额3万元,当月共计取得并认证进项发票税额合计10万元,按照应纳税款计算公式,该纳税人本月销项小于进项税额,本月应纳税额为0,申报形成留抵税额7万元。

一般纳税人网上申报出现尾差怎么处理?

答:

纳税人在进行网上申报时,由于销项税额汇总数据四舍五入的原因,会造成附表一销项税额与企业实际抄报税销项税额存在误差。误差在1元以内的(含1元),允许纳税人正常申报。对由于四舍五入问题产生的误差与实际的数据不符问题,纳税人可以通过调整《增值税纳税申报表附列资料(一)》的1-8列对应销项税额解决,但调整了前面,第14列的税额也要记得修改。

一般纳税人网上申报系统数据出现问题怎么处理?

答:

一般纳税人申报时,要注意系统自带的数据是否准确,如果发现留抵数据没有带过来或者期初数据没有带出,请先核对上期申报表,是否填报正确,如果无问题,请纳税人进入网上申报软件后,点击下载报表,如果原来填写过报表,系统会提示:您是否要初始化《增值税纳税申报表》报表,初始化将删除您填写的报表数据!”,请点击【是】按钮,点击【新建报表】按钮后再重新填写申报表。注意:由于初始化会删除原来填写的数据,请您及时留存数据资料。

渝公网安备 50019002500154号

渝公网安备 50019002500154号

国家企业信用信息公示系统(重庆)

国家企业信用信息公示系统(重庆)