据八戒财税悉,大家都知道财务三大报表:资产负债表、现金流量表和利润表是相互关联的,但仅仅只分析资产负债表并不科学,也不能全面的反应企业的财务状况。但是,一张资产负债表拿到你面前,作为一个财务人,能够准确地解读是最基本的素养。

一、要分析资产负债表,首先要明确分析此表目的是什么?

分析企业的资产负债表分析,在于了解企业会计对企业财务状况的反应程度,所提供会计信息的质量,据此对企业资产和权益的变动情况以及企业财务状况做出恰当的[KEY_14]。

资产负债表分三大块:资产、负债和所有者权益,三者之间关系构成了最基本的会计等式,即“资产=负债+所有者权益”,这一等式也是整个资产负债表核心的理论依据。

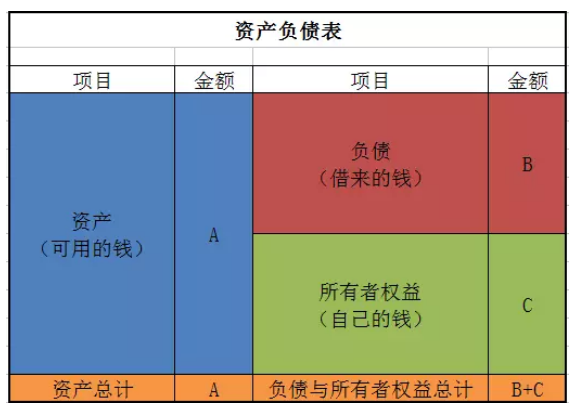

下面是小编绘制的资产负债表简图,一起来看看吧!

在这个表中,用简单的话来解释:

资产就是外人看来你公司有多少钱和物可以支配;

负债就是欠别人的早晚要归还的那部分资产;

所有者权益说白了就是投资人能从公司瓜分的利益。

如果有一天公司不幸破产,资产抵债以后剩余部分就归投资者所有了,但前提是公司还清债务还有剩余的部分,如果资不抵债的话,那投资者就什么都拿不到了。

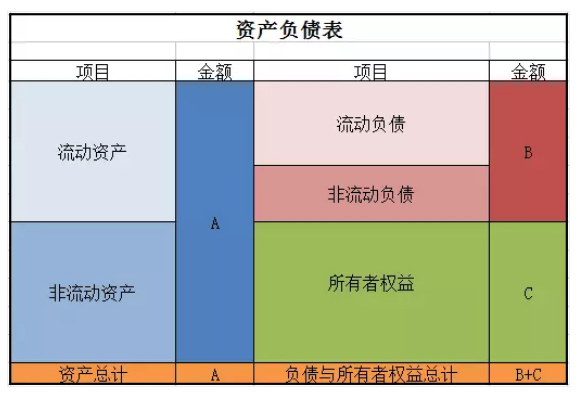

将上图的项目再细分的话就是下图所示,资产和负债有流动和非流动之分,在资产负债表位置上的分布也是有讲究的,最后的资产总计(A)是等于负债与所有者权益总计(B+C)的。

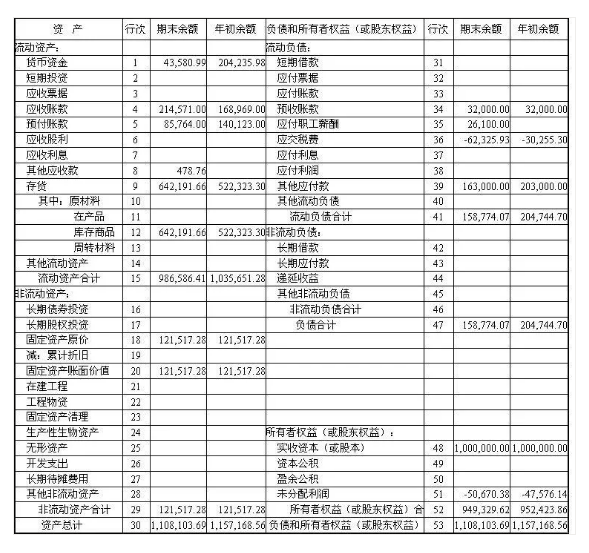

最终呈现出来的资产负债表就是这样一份结构清晰,勾稽关系明确的报表:

不过光是会看还不够,一个合格的会计人还要能找出藏在资产负债表中的财务密码。

有几个重要指标能帮助大家高效精准的分析资产负债表中的“小秘密”!

二、资产负债表分析重要指标

(一)反应企业财务结构合理性

1.净资产比率=股东权益总额/总资产

该指标主要用来反映企业的资金实力和偿债安全性,它的倒数即为负债比率。

净资产比率的高低与企业资金实力成正比,但该比率过高,则说明企业财务结构不尽合理。

该指标一般应在50%左右,但对于一些特大型企业而言,该指标的参照标准应有所降低。

2.固定资产净值率=固定资产净值/固定资产原值

该指标反映的是企业固定资产的新旧程度和生产能力,一般该指标应超过75%为好。该指标对于工业企业生产能力的[KEY_14]有着重要的意义。

3.资本化比率=长期负债/(长期负债+股东股益)

该指标主要用来反映企业需要偿还的及有息长期负债占整个长期营运资金的比重,因而该指标不宜过高,一般应在20%以下。

(二)反映企业偿还债务安全性及偿债能力

1.流动比率=流动资产/流动负债

该指标主要用来反映企业偿还债务的能力。一般而言,该指标应保持在2:1的水平。过高的流动比率主要反映了企业的资金没有得到充分利用,而该比率过低,则说明企业偿债的安全性较弱。

2.速动比率=(流动资产-存货-预付费用-待摊费用)/流动负债

在通常情况下,该比率应以1:1为好,但在实际工作中,该比率(包括流动比率)的[KEY_14]标准还须根据行业特点来判定,不能一概而论。

(三)反映股东对企业净资产所拥有的权益

每股净资产=股东权益总额/(股本总额×**面额)

该指标说明股东所持的每一份**在企业中所具有的价值,即所代表的净资产价值。

一般来说,该指标越高,每一股**所代表的价值就越高,但是这应该与企业的经营业绩相区分,因为,每股净资产比重较高可能是由于企业在**发行时取得较高的溢价所致。

现在,你能读懂资产负债表了吗?

三、纳税申报这样填资产负债表更简单!

(一)根据总账科目余额填列

如“交易性**资产”、“短期借款”、“应付票据”、“应付职工薪酬”等项目,根据“交易性**资产”、“短期借款”、“应付票据”、“应付职工薪酬”各总账科目的余额直接填列;有些项目则需根据几个总账科目的期末余额计算填列,如“货币资金”项目,需根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目的期末余额的合计数填列。

(二)根据明细账科目余额计算填列

如“应付账款”项目,需要根据“应付账款”和“预付账款”两个科目所属的相关明细科目的期末贷方余额计算填列,“应收账款”项目,需要根据“应收账款”和“预收账款”两个科目所属的相关明细科目的期末借方余额计算填列。

(三)根据总账科目和明细账科目余额分析计算填列

如“长期借款”项目,需要根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在一年内到期、且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。

(四)根据有关科目余额减去其备抵科目余额后的净额填列

如资产负债表中的“应收票据”、“应收账款”、“长期股权投资”、“在建工程”等项目,应当根据“应收票据”、“应收账款”、“长期股权投资”、“在建工程”等科目的期末余额减去“坏账准备”、“长期股权投资减值准备”、“在建工程减值准备”等科目余额后的净额填列。“固定资产”项目,应当根据“固定资产”科目的期末余额减去“累计折旧”、“固定资产减值准备”备抵科目余额后的净额填列:“无形资产”项目,应当根据“无形资产”科目的期末余额,减去“累计摊销”、“无形资产减值准备”备抵科目余额后的净额填列。

(五)综合运用上述填列方法分析填列

如资产负债表中的“原材料”、“委托加工物资”、“周转材料”、“材料采购”、“在途物资”、“发出商品”、“材料成本差异”等总账科目期末余额的分析汇总数。

点击☞代理记账☜关键词 把你的账务放心交给我们!

读了该文还不够解惑,试试找专属客服直接详细了解八戒财税的代理记账协议以及代理记账一般多少钱的相关问题。

渝公网安备 50019002500154号

渝公网安备 50019002500154号

国家企业信用信息公示系统(重庆)

国家企业信用信息公示系统(重庆)