随着社会的进步,互联网在我们生活中占得比重越来越大,很多东西都直接在网上购买,网上商家也越来越多。那么,作为电商企业的财务人员,应发票及税务问题该怎么处理呢?跟着八戒财税一起来看看吧~

电商发票

1、顾客要我统一开“食品”发票,怎么办

国家税务总局公告2017年第16号规定发票内容应根据实际情况如实开具,部分税局答疑也说明不可使用“日用品、食品”等大类发票报销。

参考京东开票规则,专用发票不可选择发票内容,必须按明细开具;普通发票可按商品类别开具,如“日用品、食品、通讯器材及配件”等。此处京东仍然给消费者预留了这个大类发票的选项,存在一定的税务风险。

提醒:为避免虚开发票的税务风险,建议电商企业按实际内容开具发票,若开具“食品”等大类发票,建议附上购物清单。

2、配送费怎么开发票

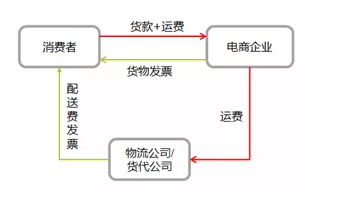

若电商企业直接与销售商品一并收取运费,属于收取价外费用,应按16%缴纳增值税,参考京东的开票方式。

若电商企业能够单独成立物流公司或货运代理公司,电商企业仅代收运费,配送费发票由物流公司或者货运代理公司向消费者开具,则不属于价外费用,业务流程如下:

此时,配送费可按“物流辅助服务”或“货运代理服务”缴纳6%的增值税,从而达到节税效果。

3、赠品如何开具发票

四川税局针对买货赠送的处理曾发布公告:要求按销售货物与赠品公允价值的比例分摊确认销售收入,并按分摊价格在同一张发票上注明。

该种方式大大增加了财务的工作量,部分地区采用简化的方式,如广东税局曾回复买货赠送可按照销售折扣的方式开具发票。例如购买了50元牛奶,赠送一个价值10元的杯子,则开票方式为:牛奶50元、杯子10元以及杯子-10元。

4、使用满99减30的优惠券购物

使用优惠券购买物品,企业按各商品的公允价值分摊折扣金额,并按销售折扣的方式开具发票。

如:购买40元的耳机和一箱60元的牛奶,消费者使用优惠券后,企业实收70元,按公允价值分摊后,开票方式为耳机40元,耳机-12元,牛奶60元,牛奶-18元。

5、分期收款销售货物,取得的利息部分属于价外

分期收款存在两种情形,一种是电商企业直接收取利息,一种由专门的**公司收取利息,两种方式下增值税缴纳方式不同。

若利息由电商企业收取,则属于价外费用,应当将利息部分并入货物销售额按16%缴纳增值税。

参考京东白条、蚂蚁花呗,若电商企业专门成立**公司负责分期收款业务,则**公司的利息收入可按6%缴纳增值税。

电商税务

1、促销方案一 “满减额”

在某知名手机商家店铺促销方案中,只要消费者“双十一”当天在本店铺一次性购买手机产品金额满4000元就可以享受减300元的优惠。假若某消费者购买原价4999元的手机,则活动当天只需支付4699元即可。那么,在“满减额”促销方案中,商家该如何确认增值税与企业所得税收入呢?

“满减额”促销方案实质上属于折扣方式销售货物。

在增值税方面商家应注意:

根据《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函〔2010〕56号)规定,《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(国税发〔1993〕154号)第二条第(二)项规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”。纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

在企业所得税方面商家应注意:

根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条第(五)项规定,企业为促进商品销售而在商品价格上给予的价格扣除属于商业折扣,商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

2、促销方案二 “买就送”

在某知名服装商家店铺促销方案中,只要消费者在“双十一”活动当天购买原价为1999元的羽绒服一件即赠送价值199元的保暖内衣一套。假若消费者在活动当天购买了原价为1999元的羽绒服,商家赠送其价值199元的保暖内衣,消费者实际支付金额1999元。那么,在企业所得税收入确认方面商家是否应该按照2198元确认销售收入?

该促销方案实质上是“捆绑销售”业务。

根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第三条规定,企业以“买一赠一”等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

因此,企业只需要按照1999元确认企业所得税收入而不是按照2198元确认销售收入。

3、促销方案三 “今年收款来年付货”

因家具定做需要一阶段生产周期但该生产周期不超过12个月,为提前获得生产资金某知名品牌家具商家的店铺促销方案中规定,只要消费者在“双十一”活动当天下订单定制家具就可以享受总价款95折优惠,并且商家按照订单先后顺序定做发货。例如,消费者在活动当天购买原价为8万元的家具,按促销方案消费者实际支付订货款7.6万元,按照该商家正常生产周期,消费者将于2019年2月收到定制的家具。那么,该促销方案中商家该如何确认增值税与企业所得税收入呢?

该方案实质上是预收货款方式销售货物。

在增值税收入确认方面商家应注意:

根据《中华人民共和国增值税暂行条例实施细则》第三十八条规定,采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。

在本方案中,商家的销售方式为采取预收货款方式销售货物,因此,应在家具发出的当天确认增值税收入的实现。

在企业所得税收入确认方面商家应注意:

根据《中华人民共和国企业所得税法实施条例》第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。

根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条规定,除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。

(一)企业销售商品同时满足下列条件的,应确认收入的实现:

(1)商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;

(2)企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;

(3)收入的金额能够可靠地计量;

(4)已发生或将发生的销售方的成本能够可靠地核算。

因此,商家应在所销售的货物满足上述条件后,确认企业所得税收入的实现。

4、促销方案四 “先收货后分期付款”

在某奢侈品商家的店铺促销方案中,为鼓励消费者提前购买使用,商家与消费者签订电子合同,合同规定凡消费者“双十一”活动当天订购商品下单日只需支付商品总额的50%货款,在2018年12月11日支付30%的货款,在2019年1月11日支付全部剩余货款。若消费者存在延期支付货款情形,则需要按日支付延期付款利息费用。那么,在该促销方案中,商家应如何缴纳增值税?若商家收取了消费者延期付款利息费用应如何缴纳增值税?

该方案实质上是分期收款方式销售货物。

根据《中华人民共和国增值税暂行条例》第十九条规定,增值税纳税义务发生时间:(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

根据《中华人民共和国增值税暂行条例实施细则》第三十八条规定,条例第十九条第一款第(一)项规定的收讫销售款项或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为:采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

根据《中华人民共和国增值税暂行条例实施细则》第十二条规定,条例第六条第一款所称价外费用,包括价外向购买方收取的手续费、补贴、**、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

因此,在该方案中商家采用的是分期收款销售方式,应在合同约定的收款日期确认增值税收入的实现,若商家收到消费者支付的延期付款利息费用应作为价外费用缴纳增值税。

5、促销方案五 “关注店铺参加抽奖”

在某知名干果食品商家的店铺促销方案中,商家为招揽人气规定凡关注本店铺的顾客,无论是否购买本店铺货物在“双十一”活动当天都可参加抽奖活动,幸运顾客将收到本店铺赠送的自产精美干果礼盒一份,奖品共计50份,送完即止。那么,在该促销方案中,商家赠送给幸运顾客的奖品是否需要缴纳增值税?若需要缴纳增值税,销售额该如何确定?

根据《中华人民共和国增值税暂行条例实施细则》第四条规定,单位或者个体工商户的下列行为,视同销售货物:

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

根据《中华人民共和国增值税暂行条例实施细则》第十六条规定,纳税人有条例第七条所称价格明显偏低并无正当理由或者有本细则第四条所列视同销售货物行为而无销售额者,按下列顺序确定销售额:

(一)按纳税人最近时期同类货物的平均销售价格确定;

(二)按其他纳税人最近时期同类货物的平均销售价格确定;

(三)按组成计税价格确定。组成计税价格的公式为:

组成计税价格=成本×(1+成本利润率)

因此,在该促销方案中,商家向幸运客户无偿赠送的精美礼品属于增值税视同销售行为,应当缴纳增值税,其销售额的确定应严格按照上述规定的先后顺序,切莫直接采用组成计税价格确定。

点击☞代理记账☜关键词 把你的账务放心交给我们!

读了该文还不够解惑,试试找专属客服直接详细了解八戒财税的代理记账协议以及代理记账一般多少钱的相关问题。

渝公网安备 50019002500154号

渝公网安备 50019002500154号

国家企业信用信息公示系统(重庆)

国家企业信用信息公示系统(重庆)