哪些纳税人必须自行进行个税汇算清缴?不清楚的小伙伴就跟着八戒财税一起来看看吧!

01-取得综合所得需要办理汇算清缴的纳税申报

1、取得综合所得且符合下列情形之一的纳税人,应当依法办理汇算清缴:

(1)从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元;

(2)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(3)纳税年度内预缴税额低于应纳税额;

(4)纳税人申请退税。

2、汇算清缴时间

取得所得的次年3月1日至6月30日内。

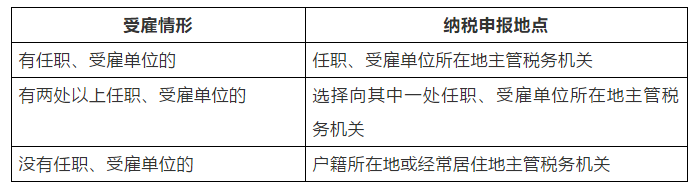

3、纳税申报地点

4、申报资料

(1)报送《个人所得税年度自行纳税申报表》

(2)准备与收入、专项扣除、专项附加扣除、依法确定的其他扣除、捐赠、享受税收优惠等相关的资料,并按规定留存备查或报送。

02-取得经营所得的纳税申报

1、个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人取得经营所得,包括以下情形:

(1)个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

(2)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

(3)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

(4)个人从事其他生产、经营活动取得的所得。

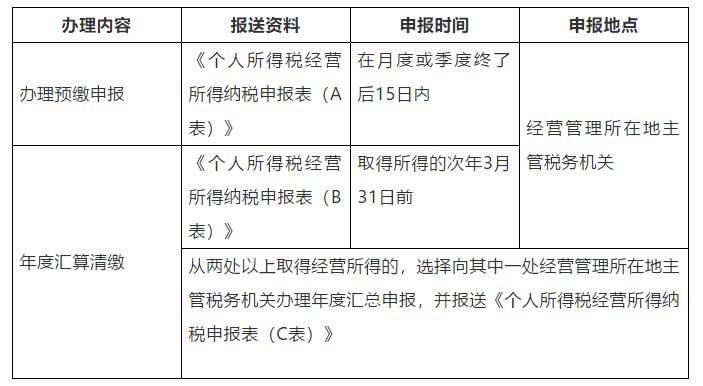

2、纳税申报流程

03-取得应税所得,扣缴义务人未扣缴税款的纳税申报

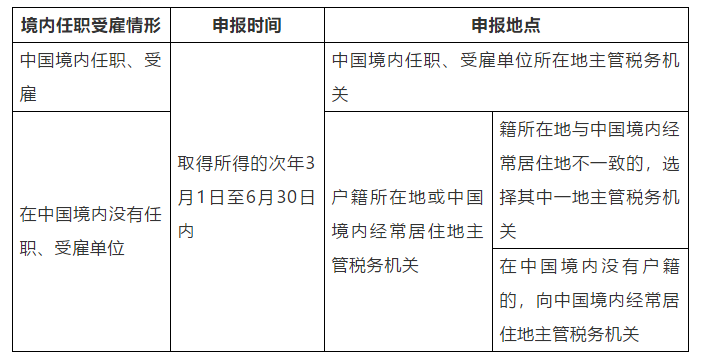

纳税人取得应税所得,扣缴义务人未扣缴税款的,应当区别以下情形办理纳税申报:

1、居民个人取得综合所得的,按照综合所得办理汇算清缴;

2、非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得的

(1)申报时间

取得所得的次年6月30日前;

在次年6月30日前离境(临时离境除外)的,应当在离境前办理纳税申报

(2)申报地点

扣缴义务人所在地主管税务机关

有两个以上扣缴义务人均未扣缴税款的,选择其中一处扣缴义务人所在地主管税务机关

(3)申报资料

报送《个人所得税自行纳税申报表(A表)》

04-境外所得

纳税人取得境外所得办理纳税申报的具体规定,需要等进一步公告。

05-因移居境外注销中国户籍

1、申报时间

申请注销中国户籍前

2、申报地点

户籍所在地主管税务机关

3、申报情形

在注销户籍年度取得综合所得的,应当在注销户籍前,办理当年综合所得的汇算清缴,并报送《个人所得税年度自行纳税申报表》。尚未办理上一年度综合所得汇算清缴的,应当在办理注销户籍纳税申报时一并办理。

在注销户籍年度取得经营所得的,应当在注销户籍前,办理当年经营所得的汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》。从两处以上取得经营所得的,还应当一并报送《个人所得税经营所得纳税申报表(C表)》。尚未办理上一年度经营所得汇算清缴的,应当在办理注销户籍纳税申报时一并办理。

在注销户籍当年取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的,应当在注销户籍前,申报当年上述所得的完税情况,并报送《个人所得税自行纳税申报表(A表)》。

4、注意事项

(1)纳税人有未缴或者少缴税款的,应当在注销户籍前,结清欠缴或未缴的税款。纳税人存在分期缴税且未缴纳完毕的,应当在注销户籍前,结清尚未缴纳的税款。

(2)纳税人办理注销户籍纳税申报时,需要办理专项附加扣除、依法确定的其他扣除的,应当向税务机关报送《个人所得税专项附加扣除信息表》《商业健康保险税前扣除情况明细表》《个人税收递延型商业养老保险税前扣除情况明细表》等。

06-非居民个人在中国境内从两处以上取得工资、薪金所得

1、申报时间

在取得所得的次月15日内

2、申报地点

其中一处任职、受雇单位所在地主管税务机关

3、申报资料

报送《个人所得税自行纳税申报表(A表)》

点击☞代理记账☜关键词 把你的账务放心交给我们!

读了该文还不够解惑,试试找专属客服直接详细了解八戒财税的代理记账协议以及代理记账一般多少钱的相关问题。

渝公网安备 50019002500154号

渝公网安备 50019002500154号

国家企业信用信息公示系统(重庆)

国家企业信用信息公示系统(重庆)