只有分红公平,保证公司长远价值和战略的实现。

股利分配政策是公司对盈利进行分配或留存用于再**的决策问题,也是权衡现实股东股利支付和未来长期发展的决策问题,在公司经营中起着至关重要的作用。

一、选择股利政策影响因素

股利政策涉及股东、债权人、管理层等多个利益主体的均衡,也涉及公司未来发展和股东长期价值最大化的均衡,不是“应分尽分”那么简单。

1. 法律约束

我国法律规定,资本公积只能转增股本,不能分派现**利;盈余公积主要用于弥补亏损和转增股本,一般情况下不得用于向**者分配利润或现**利。这种资本保全限制目的在于保证公司有完整的资本基础,保护债权人的利益。

我国《公司法》规定,公司税后利润按如下顺序分配:首先,按税后利润的10%提取法定公积金,当提取的法定公积金达到注册资本的50%时,可以不再提取;其次,提取任意盈余公积,根据公司章程的有关规定进行;最后,按股权比例分配股利。

公司年度累计未分配利润为正数时才可以发放股利,以前年度亏损必须足额弥补。公司股利政策需符合法律要求。

2. 股东要求

控制权影响:如果企业支付大量现**利,然后为公司发展而发行新的普通股来**,如果现有控股股东没有同比例增资,控股股东的控制权就被稀释。高股利支付率会导致现有股东股权和盈利的稀释。

有时候,股东会考虑尽早取得收益、规避未来经营风险而倾向于落袋为安,“两鸟在林,不如一鸟在手”,要求公司多支付股利;但有时也会为了避税等限制股利支付。

公司股利政策有时需满足控股股东对于控制权的要求,有时需满足股东红利的要求。

3. 支持**战略

支付现**利会减少现金存量。一般而言,盈利相对稳定的企业,有较高的股利支付能力;而盈利不稳定的企业,通常采用零股利或低股利政策。低股利政策可以将更多的现金用于再**,支持公司发展。

高速成长的企业,大部分资金需要用于**再生产,需要采用零股利或低股利政策。反之,企业发展平稳,依靠经营性现金流可满足**需求,则可采用高股利政策。

如果采取提高红利的政策,导致公司不得不消减或停止对公司未来有重大影响的**项目,将有损股东价值;如果为了应对经营困境,采取减少红利政策,增加未来好项目的**,将是个积极的信号。

公司股利政策应支持**战略。

4. 配合**战略

公司支付股利,同时债务**筹集资金,需要分不同情况判断其合理性。如果企业已经无力偿付到期债务或因支付股利将使其失去偿还能力,则企业不能支付现**利,以对债权人的利益进行保护。公司过度分红,可能引发股东与债权人之间的利益矛盾,比如公司借债分红,将全部未分配利润分红,这样股东大量收回**,经营风险大幅下降,间接转移给债权人来承担。

此外,要避免公司资产负债率低,**项目少,风险可控,却不愿意合理给予股东分红的情况。

公司股利政策应配合**战略。

5. 分红政策的连贯性

一般情况下,分红政策前后保持一致,较为稳妥。分红政策变化,往往给**人不同的信号,一般情况下分红减少,可能意味着公司业绩下降。分红增加,可能意味着公司盈利增加,但也可能意味着公司生命周期变化或没有更好的**机会。

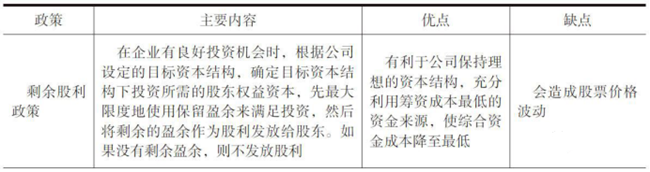

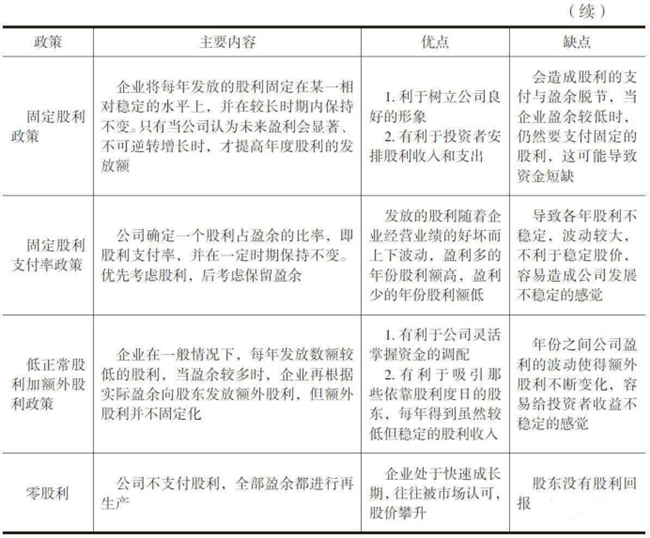

二、股利分配政策的分类

公司应该在综合考虑各种相关因素后,对各种不同的股利分配政策进行比较,最终选择一种符合本公司特点与需要的股利分配政策予以实施。股利分配政策往往是公司经营状况发生变化的信号。

三、公司不同发展阶段的股利政策

四、特殊的股利分配

1.**股利

公司以增发**的形式支付股利,我国通常称为“红股”。发放**股利,不会导致公司财产减少,只是留存收益变为股本和资本公积。

**股利的发放,不改变公司的权益结构,但对股东权益的构成有影响:增加了**的数量和总股本,降低每股净资产和股价。

2. 财产股利和负债股利

财产股利是以现金以外的资产支付的股利,主要是以公司持有的其他企业的有价**(如债券、**)作为股利支付给股东。

负债股利,通常以公司的应付票据支付给股东,在不得已的情况下以发行公司债券抵付股利。

这两种股利在目前我国公司实务中很少使用,但并非法律所禁止。

3. 当年亏损时的股利分配

如果一家公司当年经营发生亏损,但考虑到前期盈利年度,未全部分配完利润,在弥补当年亏损后,留存的未分配利润仍为正数,这种情况下可以分配股利,原因主要是给股东现金分红、保持股利支付稳定、维护公司市值等。

4. 清算时的股利分配

我国现行法律不允许股东超出出资比例分取清算剩余财产。《公司法》第187条规定:“公司财产在分别支付清算费用、职工的工资、社会**费用和法定补偿金,缴纳所欠税款,清偿公司债务后的剩余财产,有限责任公司按照股东的出资比例分配,股份有限公司按照股东持有的股份比例分配。”

虽然有以上规定,但是股东之间可以约定再分配补偿机制。例如,**协议中可以约定,发生清算事件时,标的公司按照相关法律及公司章程的规定依法支付相关费用、清偿债务、按出资比例向股东分配剩余财产后,如果**方分得的财产低于其在标的公司的累计实际**金额,控股股东应当无条件补足;也可以约定溢价补足,溢价部分用于弥补资金成本或基础收益。

5. 优先分红权条款

《公司法》第34条规定:“股东按照实缴的出资比例分取红利……但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。”

第166条规定:“公司弥补亏损和提取公积金后所余税后利润……股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。”因此,股东之间可以约定不按持股比例分配红利,为保护**方的利益,可以约定**方的分红比例高于其持股比例。

6. 上市公司分红

证监会2013年11月30日正式对外发布《上市公司监管指引第3号——上市公司现金分红》(以下简称“监管指引3号文”),要求上市公司在公司章程中明确现金分红相对于**股利在利润分配方式中的优先顺序,并根据发展阶段和资金支出安排进行差异化的现金分红,现金分红在利润分配中所占比例最低应达到20%。

“监管指引3号文”规定,上市公司董事会应当综合考虑所处行业特点、发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素,提出差异化的现金分红政策,共分为三种比例。公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到40%;公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到20%;公司发展阶段不易区分但有重大资金支出安排的,按照前项规定处理。

7. 对外支付股利的纳税业务

对非居民企业有来源于中国境内所得的,应缴纳10%的预提所得税,除非中国与该外国政府或地区有税收协定。

按照中国内地现行的涉及股息税收的规定,对日本、美国、中国澳门等地的非居民企业分配股息时适用10%的税率,对中国香港、新加坡和韩国等地的非居民企业分配股息时(且直接拥有支付股息公司至少25%股份的情况下)适用5%的税率。中国内地居民公司向税收协定缔约对方税收居民支付股息,且该对方税收居民(或股息收取人)是该股息的受益所有人,则该对方税收居民取得的该项股息可享受税收协定待遇,即按税收协定规定的税率计算其在中国内地应缴纳的所得税。

根据上述规定,对于享受优惠税率的情形仅适用于股息分配,不适用于利息分配或其他所得的分配;且根据《国家税务总局关于执行税收协定股息条款有关问题的通知》的规定,“以获取优惠的税收地位为主要目的的交易或安排不应构成适用税收协定股息条款优惠规定的理由,纳税人因该交易或安排而不当享受税收协定待遇的,主管税务机关有权进行调整。”

渝公网安备 50019002500154号

渝公网安备 50019002500154号

国家企业信用信息公示系统(重庆)

国家企业信用信息公示系统(重庆)